音樂串流現況體檢

歐洲最大獨立唱片公司組織 IMPALA 倡議:提升串流市場規模與價值,重新分配收益,強化內容多元與社會責任。

2023 年的現在,再死忠的實體唱片迷大概多多少少也會使用串流服務聽音樂(其實只要有在 YouTube 上看 MV 就算數)。在唱片行排隊買新專輯或下載音樂到 iPod 就像過去的一場夢,漸漸為人所淡忘。我們幾個月前聊過串流經濟的成形與多方角力,即使大部分聽眾和音樂人早已對於這種新的秩序與權力關係習以為常,當中仍舊存在不少問題與爭議,持續引發業界討論並推動改革。

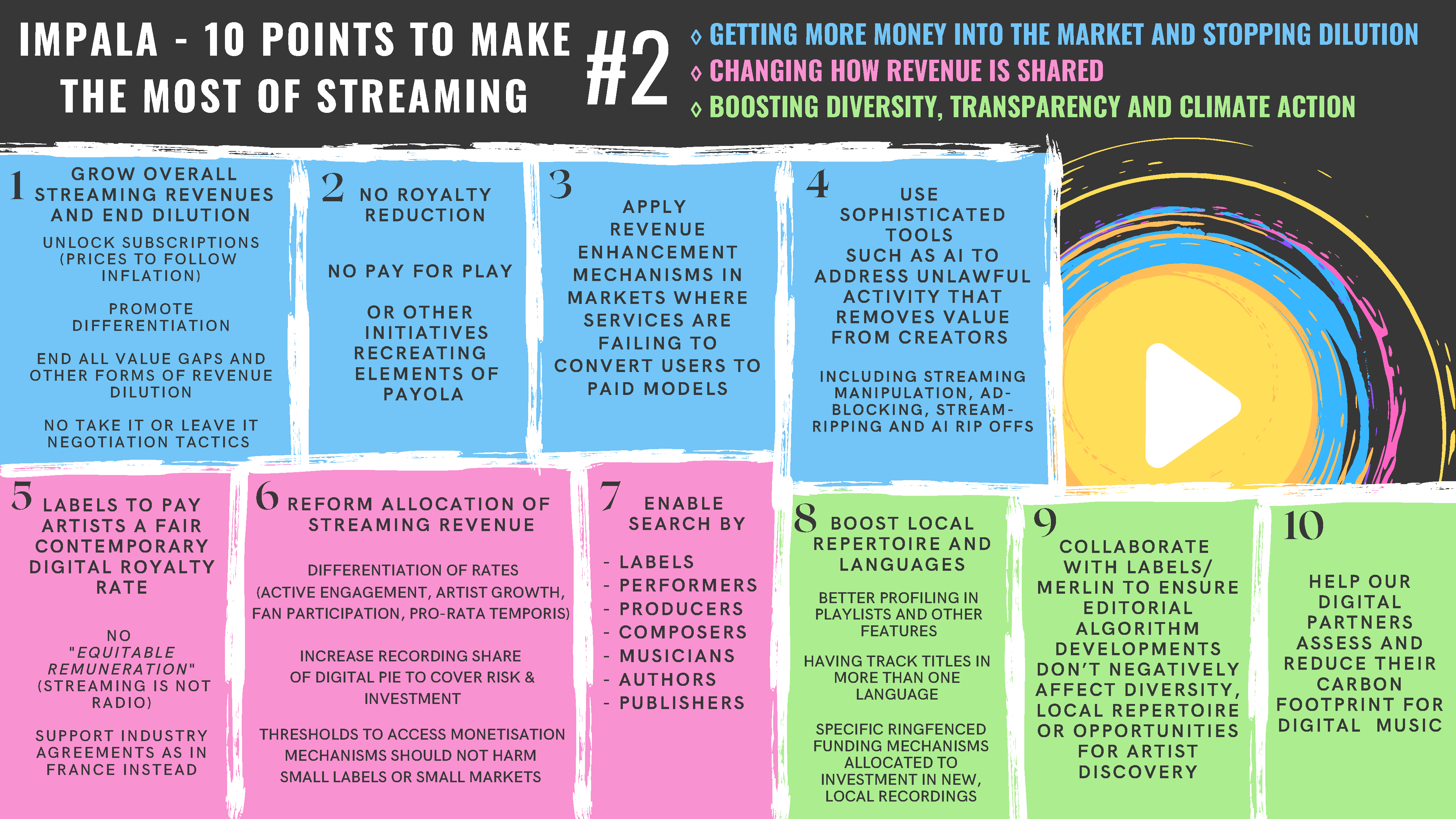

IMPALA(Independent Music Companies Association,獨立音樂公司協會)是代表超過 6,000 家歐洲獨立唱片公司的大型產業組織。他們在兩年前向串流平台提出十項音樂串流改革的訴求,並於上個月底再提更新版本。我們接下來就會一一介紹這些訴求,解釋其中的內涵,也綜合過去幾週我們報導的一些相關新聞,讓你一口氣了解音樂串流目前面臨的問題。不過要注意的是,由於 IMPALA 本身組織的特性,使得這些訴求偏向唱片公司的觀點,主要關心的是錄音著作、幕前的藝人、以及唱片公司的權利。音樂著作與詞曲創作者、粉絲、串流平台等,較不是他們關心的對象。

第一部分:把串流餅做大,守護市場價值

這部分共有四項訴求:

- 提高整體串流收益,使訂閱費用反映通膨,提升服務差異化,中止收益稀釋化。

- 不調降權利金,不支付播放費用。

- 若無法吸引使用者付費,則要採取提升收益的機制。

- 運用 AI 等先進工具,以阻卻減損價值的非法行為。

濃縮成一句話,就是提升音樂串流對於音樂人和唱片公司的直接產值。

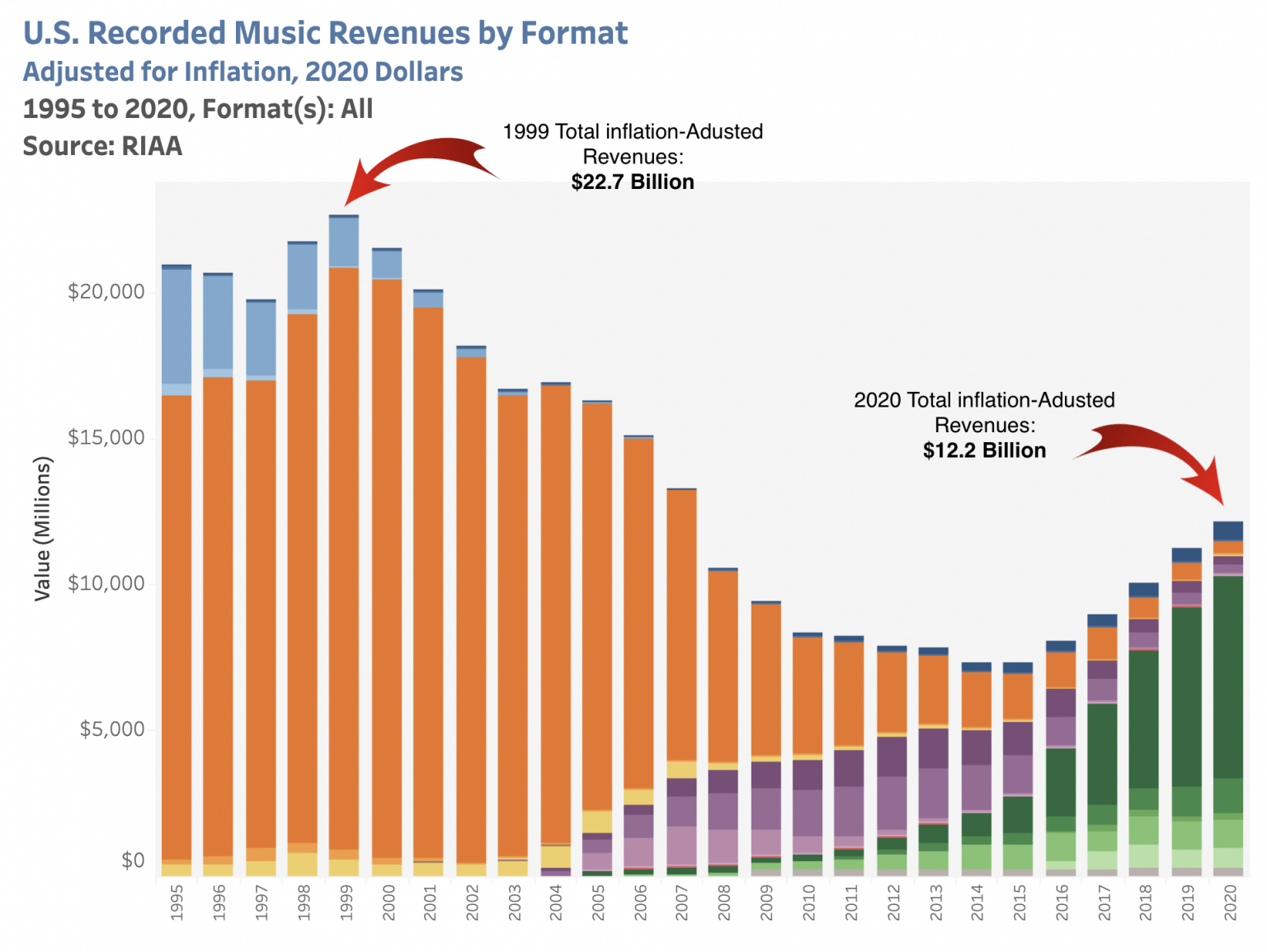

如果有人跟你說,音樂串流的產值在過去幾年內已重回唱片銷售的黃金年代,那麼他肯定是忽略了二十年來的物價變化。根據美國唱片業協會(RIAA)資料顯示,2020 年的串流帶來的收益在計入通膨後,仍不及 1999 年 CD 銷售的一半。

剩下的一半去哪了?是被 Netflix 和手遊搶走了?還是因為從前有消費大戶(在唱片行一次可以結帳幾千到幾萬元的人),現在均一價 149 元?我們能否找回錄音音樂(recorded music)的價值?這是許多人心中的大哉問。

上面之所以特別點出「錄音音樂」四個字,是因為人們常說現場演出已成為音樂產業的主要收益,但現場演出的收益結構、利害關係人和錄音音樂是不同的。同時,疫情期間由於現場演出全面停擺,迫使音樂產業重新審視串流收益結構。

前 Spotify 首席經濟學家威爾.佩奇(Will Page)指出,串流佔音樂人權利金收益 55%,其重要性不可小覷。然而隨著覆蓋率提高,以使用者人數為主要成長指標的串流經濟面臨挑戰,畢竟世界人口有限,部分市場的成長顯然進入高原期。

一般串流收益結構可以理解為:

因此要討論串流經濟,就會先從這幾個要素談起。比方增加付費使用者數、提高訂閱費用、加強廣告業務等等。

在討論今年 Spotify 的「Stream On」產品發表會時,我們提及幾個提升使用者成長的主要方法:

- 開發其他國家與地區。

- 開發中老年客群。

- 強化低價方案促銷。

在此同時,各大唱片公司也不斷鼓吹漲價。IMPALA 指出,同樣是個人付費方案,使用者無法在 Netflix 上看到全世界所有的影劇,卻得付出比擁有龐大曲庫的 Spotify 高出 50% 的訂閱費。雖然這樣的類比是否合適仍有待商榷,但音樂串流現行訂閱費用無法反映通膨、導致音樂產業收入實質縮水是不爭的事實。英格蘭銀行(Bank of England)的資料顯示,2008 年的 10 英鎊相當於今日 15 英鎊,那麼台幣 149 元的訂閱費用或許該調漲到 224 元,才算是正常價格。

至今為止,串流平台免費方案(freemium)廣告收入仍遠遠不及付費訂閱(premium)。對於唱片公司來說,freemium 並非可靠的模式,只能作為串流平台的獲客手段,最終還是要想辦法轉換成 premium。IMPALA 認為,即使唱片公司願意在串流平台發展初期提供友善的授權方案,但仍應設定具體業績目標。例如在一個新興市場中,五年內必須達成 50% 的付費轉換,否則應依照聆聽次數支付約定的最小授權金額給唱片公司。

除了推動提升收益的「開源」,產業也積極監控減損串流價值的「漏水」行為。在廣播盛行的年代,有些唱片公司會私下付錢給電台以求得更多的播歌次數,而非透過公開的廣告宣傳模式,這在美國是稱為「payola」的非法行為。我們也提過 Spotify 的「Discovery Mode」等同串流時代的 payola,因為它讓唱片公司自願降低分潤費用,換取出現在使用者演算法歌單的機會。正常來說,唱片公司應該直接採購串流平台規劃好的廣告版面,而非直接置入使用者的內容。這表面上是你情我願的交易,但因為一來造成單次串流分潤費用下探,二來可能使市場大幅朝向資金雄厚的大公司歪斜,三來長期可能會讓使用者不信任串流平台演算法,是相當有爭議的作法。

另一類減損串流價值的行為,就是用各種不正手法降低正常音樂的分潤比例。既然大家共吃同一塊餅,你多吃一口,等於別人少吃一口。這種零和遊戲一定要講求公平,慎防有人把餅偷偷摸走了。過去幾年不時傳出 Spotify 自己養藝人和廠牌,以成本較低的音樂瓜分市佔率,甚至還有假藝人、假合作,而如今 AI 音樂興起,更加深了產業的焦慮。此外,由於聆聽次數的認定是以一首歌播放達 30 秒為基準,多年前就有人上傳一整張無聲專輯,每首 30 秒,還賺得 20,000 美元。如今 Spotify 已有機制防堵此類行為,但平台上仍舊充斥上萬首用來刷聆聽次數的極短歌曲。

如今值 AI 技術蔚為話題之際,業界期望能夠藉此有效防堵破壞串流經濟正常運作的行為,但 AI 究竟是否成熟到能夠有效進行內容管控?目前還不清楚。

第二部分:串流收益重分配

這部分共有兩項訴求: